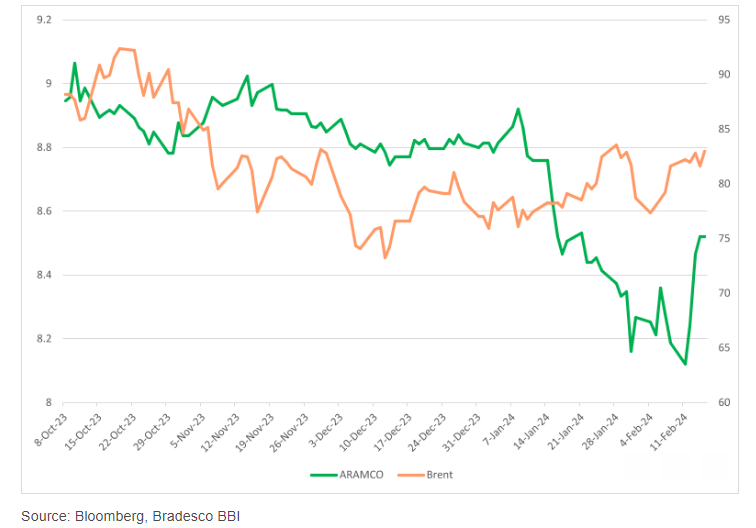

O ano começou positivo para a Petrobras (PETR3;PETR4), com as ações entre as maiores altas do Ibovespa seguindo o petróleo e com as boas perspectivas de dividendos da estatal. Diversos bancos têm reiterado compra para as ações: esse foi o caso do Bradesco BBI, que elevou nesta semana o preço-alvo de PETR4 para as ações de R$ 38 para R$ 48. Contudo, os analistas da casa também apontam um risco que pode afetar o fluxo de capital para os ativos. O BBI destacou que a potencial “concorrência” com a petroleira saudita Aramco é a fonte desse risco. A Arábia Saudita está perto de contratar bancos para uma oferta subsequente de ações, que poderia captar entre US$ 20 bilhões e US$ 40 bilhões e ficaria entre as maiores dos últimos anos. “Na nossa opinião, a dimensão dessa oferta seria bastante significativa e muito provavelmente captaria fluxos de outros mercados emergentes, sendo a Petrobras uma potencial candidata [a ter esses recursos drenados]”, avalia. O banco lembra que a Petrobras teve um desempenho bem mais forte do que a Aramco desde o início da guerra Israel/Hamas, iniciada em 7 de outubro de 2023. Segundo os analistas do BBI, a guerra em si pode não ser necessariamente a causa (ou pelo menos a única causa) da diferença de desempenho, mas acreditam que o medo de que a guerra se intensificasse, causando danos à infraestrutura da Aramco, pode ter alguma influência no desempenho. Diferença de desempenho entre Petrobras (azul), Aramco (laranja) e futuros do brent (apreciação em %):  A Aramco, cita ainda, perdeu sua correlação com o petróleo desde o surgimento do conflito no Oriente Médio. “Embora a correlação entre as ações da Aramco e os futuros do Brent tenha sido de 0,82 de 2021 até outubro de 2023, esta correlação enfraqueceu para 0,2 desde então”, avalia o Bradesco BBI, conforme destacam os gráficos abaixo. Desempenho da Aramco (verde) versus o do brent (laranja) entre janeiro de 2021 e outubro de 2023:  Desempenho da Aramco (verde) versus o do brent (laranja) entre 7 de outubro de 2023 (com deflagração da guerra Israel-Hamas) e os dias atuais:  Os analistas ressaltam que, neste contexto, haver poucas opções entre os emergentes tem sido um poderoso aliado da Petrobras, também levando em conta que as empresas russas estão fora de cogitação e ainda há pouco interesse nas empresas chinesas. Na América Latina, a mexicana Pemex também enfrenta maior desconfiança: nesta semana, a Moody’s rebaixou o rating de crédito de B1 para B3, atribuindo um “outlook” (perspectiva) negativo. O rebaixamento incorpora a mudança de avaliação sobre o apoio do governo mexicano à empresa, de “muito alto” para “alto”, sendo provável que haja mudança na disposição do governo em apoiar o serviço da dívida da petroleira nos próximos anos, em um contexto de crescente necessidade de criação de caixa da Pemex e das perspectivas de maior deterioração fiscal do governo mexicano em 2024. Nos últimos 12 meses, os papéis PETR3 saltaram 82% e os PETR4 subiram 102%. O fato de a brasileira ter um ADTV (volume médio de negociação) muito elevado, um valor muito atrativo e os níveis de dividendos tornam a tese de investimento ainda mais atraente aos olhos de muitos investidores. Os analistas da casa apontam que, à medida que 2024 avança e se uma escalada da guerra Israel-Hamas for considerada menos provável, e a oferta da Aramco também avançar, poderia haver alguns riscos para o fluxo de investimentos na Petrobras, especialmente durante um período em que os investidores já terão direito aos dividendos extraordinários de 2023 e estarão em uma janela mais distante de qualquer remuneração extraordinária para 2024 (no 2T24 ou 3T24). “Dito isto, seguimos destacando que as perspectivas para o dividend yield (dividendo em relação ao valor da ação) da Petrobras para 2024 e 2025 parecem muito mais atraentes do que as da Aramco”, afirmam, mantendo a visão otimista para a estatal brasileira. |

Seu endereço de e-mail não será publicado. Os campos obrigatórios estão marcados *