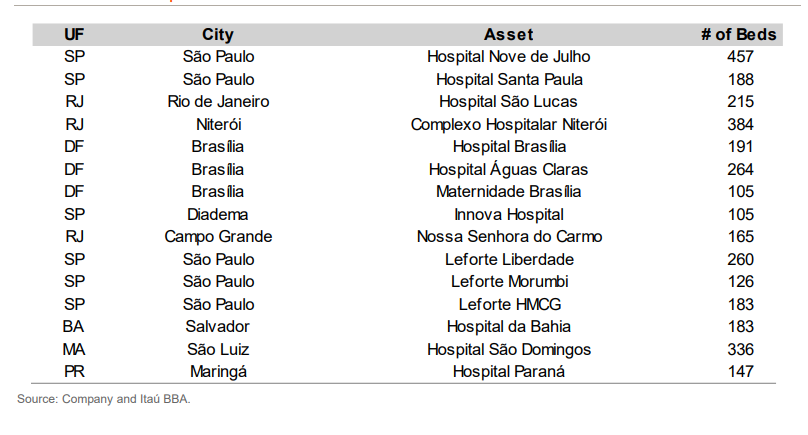

A notícia da Bloomberg de que a Dasa (DASA3) estaria avaliando alternativas estratégicas para seus negócios, incluindo a venda de uma participação ou do controle, pode levar a uma reação positiva do mercado com a visão de desalavancagem financeira para a empresa de saúde. Contudo, ainda há muitas dúvidas no radar em meio a variedades de opções para essa alienação de controle, apontam analistas. As discussões parecem estar em estágios iniciais, sem nenhum processo formal de venda em andamento, mas a reportagem mencionou a Rede D’Or (RDOR3) como uma empresa potencialmente interessada, ressalta o Citi. “Não há nenhum comentário das empresas ainda e consideramos que é claramente cedo para especular sobre os resultados potenciais”, avalia o banco americano, enquanto considera que a transação tem potencial de melhorar a estrutura de capital da Dasa. A rede de saúde integrada encerrou o terceiro trimestre de 2023 com uma relação entre dívida líquida e Ebitda (lucro antes de juros, impostos, depreciações e amortizações) de 3,8 vezes, ou 5,6 vezes incluindo contas a pagar de fusões e aquisições (M&As) e ex-IFRS16. Desbloquear sinergias podem ser alguns dos atrativos para um negócio. “Dito isto, parece difícil avaliar as suas potenciais implicações com poucos detalhes sobre os seus termos, condições e natureza empresarial (por exemplo, injeção de capital, combinação de negócios, entre outros) neste momento”, afirmam os analistas do Citi. O Itaú BBA também ressalta que nada oficial foi divulgado e não está claro para o banco qual seria exatamente o movimento. A notícia pode estar relacionada: i) à venda de um ou de alguns ativos atualmente detidos pela Dasa (como o negócio de diagnósticos ou um hospital); ii) à venda de participação minoritária; e iii) à alienação do controle ou da totalidade da sociedade. “Cada uma dessas alternativas carrega uma interpretação diferente”, afirmam os analistas do banco, que detalham os cenários. Em relação a uma venda parcial de ativos, o BBA considera que muitos players poderiam eventualmente se interessar pelos ativos da Dasa num cenário de venda de partes da operação. Por exemplo, grupos hospitalares (por exemplo, Rede D’Or) poderiam se interessar em expandir a sua presença hospitalar (ou mesmo “aventurar-se” em diagnósticos) através de movimentos inorgânicos. “É claro que teríamos que ter em mente a concentração de mercado implícita em qualquer uma destas transações. No Rio de Janeiro, segundo dados do CNES/DataSUS, a Rede D’Or tem 21% de participação de mercado e a Dasa possui fatia de 2%. Em Brasília, Rede D’Or tem 9% e a Dasa tem 11%. Em São Luís (MA), a Rede D’Or tem 10% e a Dasa tem 20%”, avaliam. Já a venda de uma participação minoritária poderia eventualmente fazer sentido para uma seguradora de saúde interessada em aumentar seu alinhamento com a rede de prestadores de cuidados (serviços de diagnóstico e tratamento de cuidados de saúde) e obter mais controle sobre seus custos (como a Bradesco Saúde). Neste caso, uma injeção primária poderia ajudar a melhorar a situação de alavancagem financeira da Dasa e aliar a empresa com um parceiro significativo. Já uma venda de controle seria o cenário mais complexo. A Dasa possui importante participação de mercado em algumas das capitais mais importantes do Brasil, como Brasília, São Luís e São Paulo. Além disso, é o maior player de diagnóstico do mercado. O BBA destacou a lista de hospitais da Dasa, que segue abaixo:  “A notícia deve ser vista como positiva para a Dasa, já que muitos desses cenários poderiam aliviar a alavancagem financeira, que é uma preocupação fundamental para o mercado. Se uma venda parcial for de fato realizada para a Rede D’Or e se for permitida pelo regulador antitruste Cade (Conselho Administrativo de Defesa Econômica), a estratégia faria sentido, mas precisaríamos saber sobre os números da operação”, aponta o BBA. Já no caso de uma fusão entre a Rede D’Or e a Dasa, a empresa adquirida poderia impactar potencialmente a alavancagem financeira da combinada. Além disso, o BBA acredita que o processo de aprovação pelo Cade seria muito mais complexo, assim como a integração dos ativos. O Citi e o Itaú BBA possuem recomendação neutra ou equivalente (marketperform, ou desempenho em linha com a média do mercado no caso do BBA) para os papéis da Dasa, com preço-alvo respectivo de R$ 7 (potencial de valorização de 38% frente o fechamento de quinta) e R$ 15 (upside de 106%). No ano até a sessão da véspera os papéis caíram 24,42%. |

Seu endereço de e-mail não será publicado. Os campos obrigatórios estão marcados *